¿SOCIO Y ADMINISTRADOR? CUIDADO CON LA RETENCIÓN EN TU NÓMINA O FACTURA

Si eres socio de una empresa y además trabajas en ella, es muy probable que te hayas hecho esta pregunta: ¿Qué retención de IRPF me corresponde? La respuesta no siempre es sencilla, y un error aquí puede derivar en problemas con Agencia Tributaria tanto para ti como para tu sociedad.

A raíz de la reciente Consulta Vinculante V0520/2025, vamos a despejar todas las dudas utilizando el método más directo: resolviendo tus preguntas.

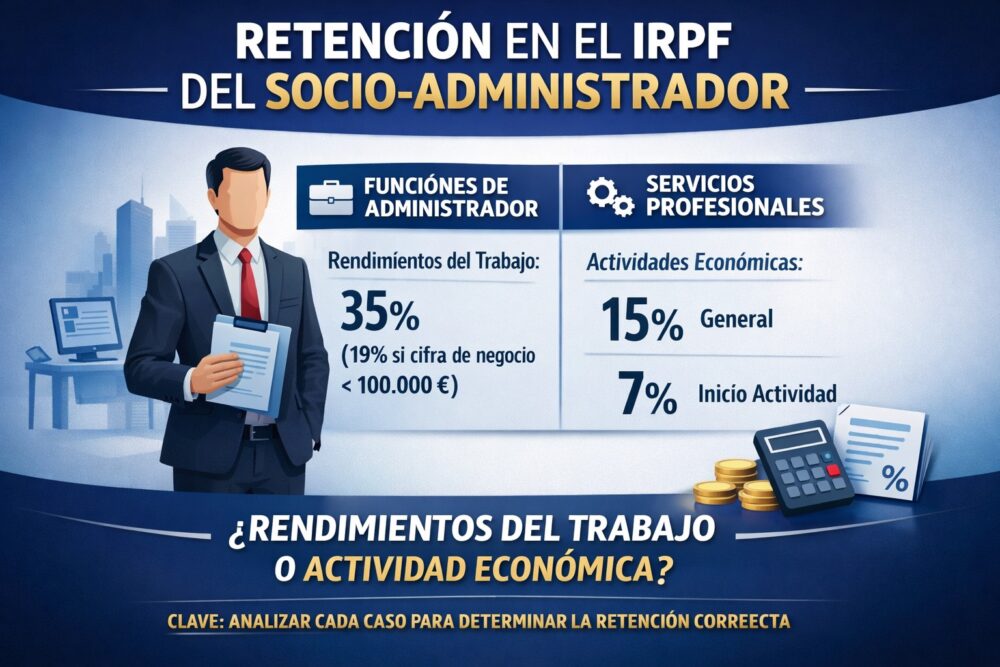

¿Qué retención se aplica por mi cargo de Administrador?

Si los estatutos de tu sociedad establecen que el cargo es retribuido, esos ingresos se consideran Rendimientos del Trabajo.

- Regla general: Se aplica un 35% de retención.

- Excepción para PYMES: Si tu empresa facturó menos de 100.000 € en el año anterior, la retención se reduce al 19%.

¿Y si además de administrador realizo tareas técnicas o comerciales?

Aquí es donde suele surgir la confusión. Si además de las funciones de dirección y gerencia, usted presta servicios profesionales (como abogado, arquitecto, comercial, etc.), la Agencia Tributaria distingue dos caminos:

- ¿Eres profesional autónomo? Si utilizas tus propios medios y estás dado de alta en el IAE, se considera una Actividad Económica. En este caso, la retención es del 15% (o el 7% en caso de nuevos profesionales).

- ¿Es una relación laboral (nómina)? Si trabajas bajo la dirección de la empresa sin medios propios, se considera Rendimiento del Trabajo. Aquí la retención es variable, calculada según tus circunstancias personales y familiares, como cualquier otro empleado.

¿Qué pasa si el cargo de administrador es gratuito?

Es muy común que en los estatutos figure que el cargo de administrador no se cobra. Si es así, y solo cobras por tu trabajo técnico:

- No se aplica el 35% ni el 19%.

- Se aplicará la retención de profesional (15%) o la escala variable de nómina, según lo explicado en el punto anterior.

¿Puedo poner el sueldo que me convenga?

Rotundamente no. Al ser socio y administrador, estamos ante una «operación vinculada». Esto significa que la Agencia Tributaria exige que te pagues a Valor de Mercado.

Nota clave: No puedes ponerte un sueldo simbólico para pagar menos impuestos, ni uno excesivo para reducir el beneficio de la sociedad de forma artificial. Debe ser lo que se pagaría a un extraño por el mismo trabajo.

¿Por qué es tan importante distinguir estas funciones?

La Dirección General de Tributos insiste en que las funciones de «administración» (dirección y gerencia) y las funciones de «trabajo» son distintas. Si mezclas ambos conceptos en un solo pago sin desglosarlos, la Agencia Tributaria podría intentar aplicar el 35% a todo tu sueldo, lo que supondría un golpe financiero importante.

En resumen: ¿Cómo debo actuar?

Para estar tranquilo frente a una inspección, la clave es la claridad:

- Revisar qué dicen los estatutos de tu sociedad sobre la retribución.

- Diferenciar claramente en la contabilidad qué parte cobras por gestionar la empresa y qué parte por tu trabajo diario.

- Asegurarte de que el contrato o la factura reflejen la realidad de los servicios prestados

Lucia Fernandez Curiel

Consultores Vera y Fernández, SLP.